賃貸住宅ローン固定金利は、何を基準にしているのか

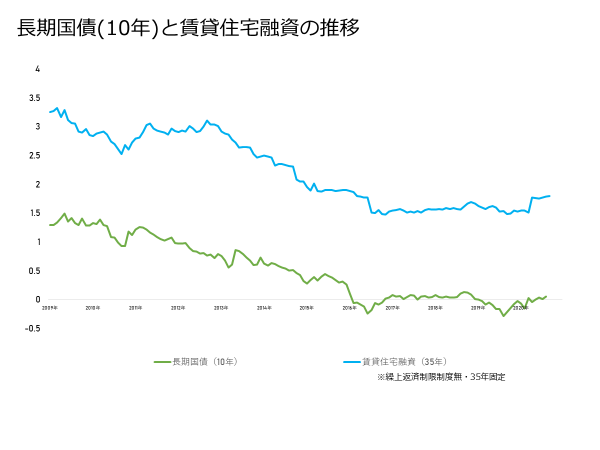

下図は、住宅金融支援機構が提供している固定金利=フラット35の賃貸住宅用のローン金利と10年ものの長期国債の推移を示したものです。

はじめに、賃貸住宅ローンだけ見ると、2013年初めあたりから金利がどんどん低くなり、2016年2月のマイナス金利政策導入以降さらに低下を続けています。2020年夏あたりでは現在では1%台半ば程度の金利で融資を受けることが出来ます。前回不動産市況が活況だった(リーマンショック前の)2008年半ばには、賃貸住宅ローン金利が3.5%程度だったことを考えると、このところはかなりお得感があります。

次に、国債との比較で見ると、両者は同じような動きを見せているのが分かります。

相関係数も、0.9を超えかなり強い相関関係を示しています。

どうなる?今後の賃貸住宅ローン金利

現在のメガバンクの実質的な賃貸住宅ローン(固定金利)は1%台前半~1.5%程度の金利(条件などによる)のようですが、この先も概ね同水準か、少し下がる傾向にあります。

その背景あるのは、世界的な低金利の傾向です。日銀は、9月17日に「新政権と引き続き連携し、大規模な金融緩和政策を続ける」と発表。そして、その旗振り役の黒田日銀総裁は2023年の任期満了まで全うすると意欲を示しました。これは、実質的に2023年までは、現在の超低金利が続けたいという宣言のようです。また、アメリカに目をやるとFRBは16日に、「少なくとも」2023年まではゼロ金利政策を続ける方針を明らかにしました。

日本・アメリカ政府とも、新型コロナウイルス対策による財政悪化懸念が高まることにより、国債金利上昇になると、市場に不安が広まりますので、「その可能性を摘む」という政策と言えます。

このような状況から、この先も低金利が続く見込みが高くなっており、今年の春~夏の一時期、賃貸住宅の建築に停滞ムードが広がりましたが、ここにきてそのムードが変わってきています。

国債の金利上昇のキザシが見えたら直ちに固定金利へ

しばらくは、低金利が続きそうですが、もし国債価格の暴落のキザシが見え始めると、変動金利でのローン借り入れをしている方は、直ちに見直したほうがいいでしょう。国債金利の上昇は、各種のローン金利の上昇に直結するからです。変動金利の場合、将来の金利の予測がつかなくなるだけでなく、収支計画が完全に狂ってしまうことになります。

賃貸住宅ローンの場合は、額も大きく長期なのでなおさらです。国債の金利上昇のキザシが見えたら、直ちに固定金利に変更するほうがいいでしょう。日頃から、日本経済や政府の動きについてアンテナを張っていると、今後の金利動向にも強くなれるかもしれません。

いうまでもありませんが、不動産投資においては、借入は非常に重要な要素です。借り方や金融機関選び一つで、収支も大きく変わってきます。金利やローンを制するものが不動産投資を制すると言っても過言ではないかもしれませんね。