2019年に金融庁の金融審議会「市場ワーキング・グループ」が公表した報告書を発端に、「老後2,000万円問題」として話題になるなど、老後資金に不安を抱える人も増えているようです。

今回は老後資金について考える前に、まずは、現状の年金制度について見ていきたいと思います。

公的年金制度の概要

■公的年金制度

公的年金制度は、社会保障の観点から国が行うもので、現役世代が支払った保険料を仕送りのように高齢者などの年金給付に充てるという「世代と世代の支え合い」という考え方(=賦課方式)を基本とした財政方式で運営されています。給付には、保険料収入以外にも、年金積立金や税金が充てられています。

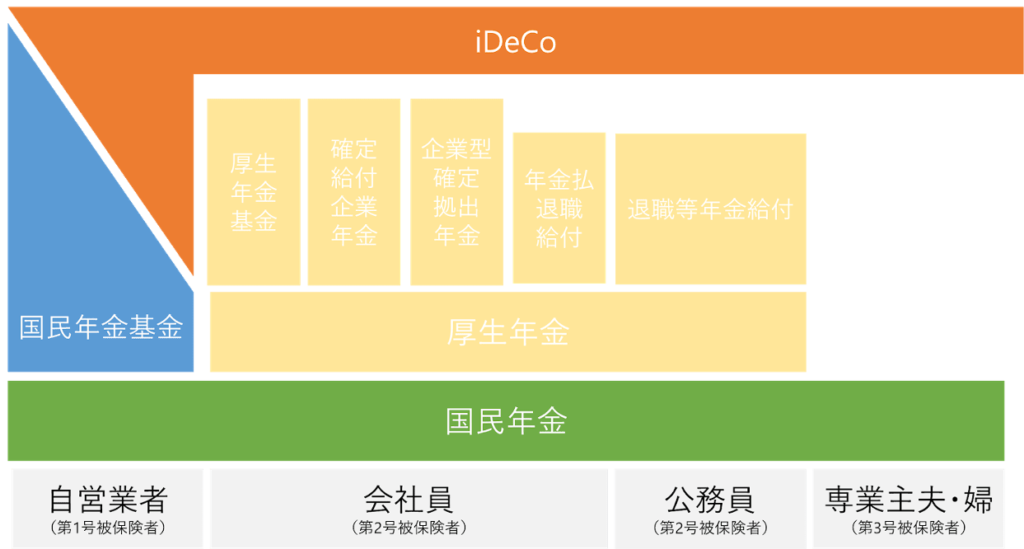

まず、ベースとなっているのは20歳以上60歳未満の全国民が加入する年金制度「国民年金」で、基礎年金ともよばれます。

次に、厚生年金は会社員や公務員が加入する年金制度で、国民年金に上乗せして加入する年金制度であるため、国民年金に入らずに厚生年金のみ入っているということは出来ません。

よく、年金制度の説明で「〇階建て」という表現を耳にするかと思いますが、これで言うと、1階部分は「国民年金(=基礎年金)」、第2号被保険者(会社員・公務員)にとっては、2階部分は「厚生年金」を指し、1階と2階が公的年金部分になります。

公的年金がもらえるのは、老後だけではない

「年金」と聞いてイメージされるのは「老後」ではないでしょうか?実は、公的年金を受け取ることが出来るのは老後だけではありません。

公的年金の種類は、「老齢年金」のほかに、「障害年金」と「遺族年金」の3種類があります。

簡単にまとめると以下のようになります。

- ・老齢年金:国民年金を10年以上納付した人が65歳から受け取る老後のための年金

- ・障害年金:国民年金に加入中に、病気やケガで障害が残ったときに支払われる年金。 ※20歳前に発生した障害も対象。

- ・遺族年金:国民年金に加入中の人が亡くなったあと遺族に支給される年金。 ※原則「18歳未満の子のある配偶者」と「18歳未満の子」が支給対象。

公的年金の特徴としては、これらを生涯(※)にわたって受け取ることが出来ることです。

※加入している保険の種類(国民年金or国民年金と厚生年金)や本人の年齢、残された家族の年齢などによって、一部異なります。

弁護士の皆様の多くが、「第1号被保険者」に該当されるかと思いますが、この場合、国民年金のみの加入となるため、厚生年金にも加入している方と比較して、上記3種類とも受け取る年金額が少なくなります。

第1号被保険者のための上乗せ年金制度

ここからは本題に戻って、第1号被保険者の皆様が受け取る老後資金のための「年金」についてお伝えします。

1階建ての公的年金制度である第1号被保険者の方は、上乗せとして任意で加入できる「付加年金」や「国民年金基金」といった制度が存在します。

ちなみに、これらは併用が出来ませんので、加入するにしてもどちらかを選ばねばなりません。

「付加年金」とは、国民年金の定額保険料に付加保険料(月額400円)を上乗せして納めることで、受給する年金額を増やせるものです。

「国民年金基金」とは、国民年金に上乗せされる年金です。名称は「国民年金基金」となっていますが、国民年金と違い、「強制」ではなくあくまでも「任意加入」となります。

将来もらえる年金額が確定しており、国民年金と同じく支給開始から一生涯受け取ることが出来る終身年金が基本です。

また、加入の大きなメリットとして、掛金は「全額」社会保険料控除の対象となり、確定申告により税金が軽減されます。

弁護士だけの国民年金基金

国民年金基金はもともと、1991年に全国の47都道府県で「地域型基金」が設立され、併せて25の職種別で順次「職能型基金」が設立されました。

そして、2019年には、全国47都道府県の「地域型基金」と22職種の「職能型基金」が合併して「全国国民年金基金」が設立されました。ですが、歯科医師、司法書士、そして、弁護士は職能型基金として存続しています。

分類上は分かれていますが、事業内容は同じです。ただし、加入する場合はいずれか一つの基金にしか加入できませんので、加入される方が選択することになります。

注目が集まるiDeCo

個人型確定拠出年金「iDeCo(イデコ)」とは、自分で作る年金制度のことです。

加入者が毎月一定の金額を積み立て、あらかじめ用意された定期預金・保険・投資信託といった金融商品で自ら運用をして、60歳以降に年金または一時金で受け取ります。

国民年金基金との違いは、iDeCoは自分自身で掛金を拠出して、自分で運用する制度で、つまりは、資産運用です。また、年金の給付も基本的には、有期年金となります。

iDeCoについては、また別のコラムで詳細をお伝えします。

まとめ

第1被保険者の年金についてざっくりとまとめると以下のようになります。

もちろん他にもありますが、今回は、第2被保険者との違い、また、公的年金と国民年金基金の違いについてご理解いただけたでしょうか?

会社員等の第2被保険者の方と違って、公的年金制度として2階部分がない第1被保険者の方々にとっては、国民年金基金やiDeCoなどを利用して節税しながら、着実に老後に備えることをおすすめします。