つみたてNISAとは?一般NISAとの違いは?

つみたてNISAとは、2018年1月にスタートした非課税制度です。非課税という点は、一般NISAと同様で、通常口座だと分配金や売却益(譲渡益)に対してかかる20.315%の税金が、非課税となります。

つみたてNISAは、特に『少額』からの『長期』・『積立』・『分散投資』を支援しています。

つまり、つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。

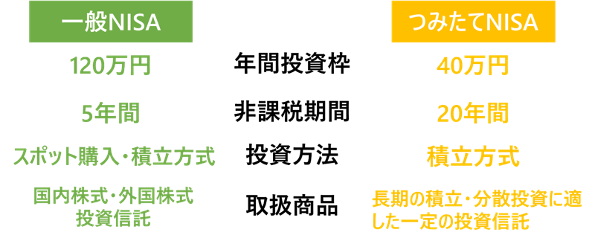

■一般NISAとつみたてNISAの違い

つみたてNISAは、毎年40万円を上限で、投資をした年から最長20年間、投資でき総額は最大800万円(年間40万円×20年)となります。

前述の通り、つみたてNISAは「投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組み」となっており、一般NISAとの違いを見ると「長期でコツコツ」というイメージになります。

つみたてNISAの取扱商品は?

つみたてNISAで運用できるのは、長期の積立・分散投資に適した、国が認めた一部の投資信託になります。つまり、どんなものにでも投資出来るわけではありません。ちなみに、2021年4月時点は、167商品となっています。

例えば公募株式投資信託の場合、以下の要件をすべて満たすもの

・販売手数料はゼロ(ノーロード)

・信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

・信託契約期間が無期限または20年以上であること

・分配頻度が毎月でないこと

・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

この要件を見ても、つみたてNISAの特徴である、『長期』・『積立』・『分散投資』に適した低コスト商品であるのが分かります。

つみたてNISAの取扱商品については、金融庁HPにて随時更新されています。ご確認下さい。

積立のメリットとは?

つみたてNISAは、一般NISAと違って、スポット購入が出来ません。つまり、値下がりした瞬間に年間の投資可能額40万円を使って一度に購入ということが出来ません。

購入のタイミングを見極めることは投資のプロでも難しいとされています。しかし、つみたてNISAの場合は設定した間隔で自動的に買い付けるので、買いのタイミングを判断する必要や手間がありません。また、「ドル・コスト平均法」で平均買付単価を抑えることが可能になります。

「ドル・コスト平均法」とは、価格が日々変動する金融商品を一度に購入せず、資金を分割して均等額ずつ定期的に継続して投資する方法のことです。

毎月一定額を積み立てると、価格が高いときには少なく、安いときには多く買い付けることが出来るため、毎月一定量を買う方法よりも、結果的に買付単価を抑えられます。

価格が変動する金融商品は、たまたま価格が高いときに一気に購入すると、“高値掴み”

をしてしまう可能性がありますが、積立投資ならそのような心配はありません。

どんな人が向いている?

つみたてNISAは、その特徴から「長期運用を見据えて、積立でコツコツ資産形成したい方」におススメです。また、お忙しい弁護士の皆様におかれましては、株価の確認を日々する時間もないという方もいらっしゃるかもしれません。

そのような多忙な方でも取り組むことが出来るので、まずは、つみたてNISAから始めてみるのもいいかもしれません。